Fechar

FecharO mercado europeu de veículos elétricos (VE) registou um período de recuperação nos primeiros seis meses de 2025. Mas que marcas conseguiram capitalizar este crescimento? Tom Hooker, jornalista da Autovista24, analisa os dados da EV Volumes.

As vendas de VE continuaram a crescer na Europa durante o segundo trimestre de 2025, de acordo com os dados da EV Volumes. Entre abril e junho, foram entregues aos clientes um total de 948 203 veículos plug-in, o que representa um aumento homólogo de 27,4%.

Assim, no conjunto do primeiro semestre de 2025, as entregas de VE cresceram 23,8% face ao mesmo período do ano anterior. Foram vendidos 1 796 162 veículos elétricos, o que equivale a um aumento de 345 691 unidades.

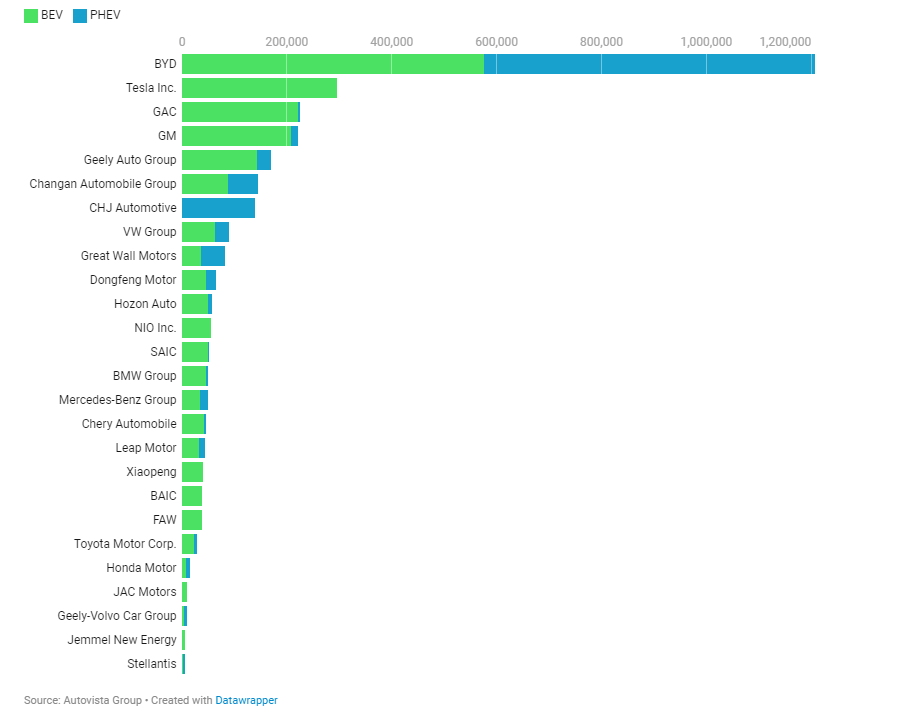

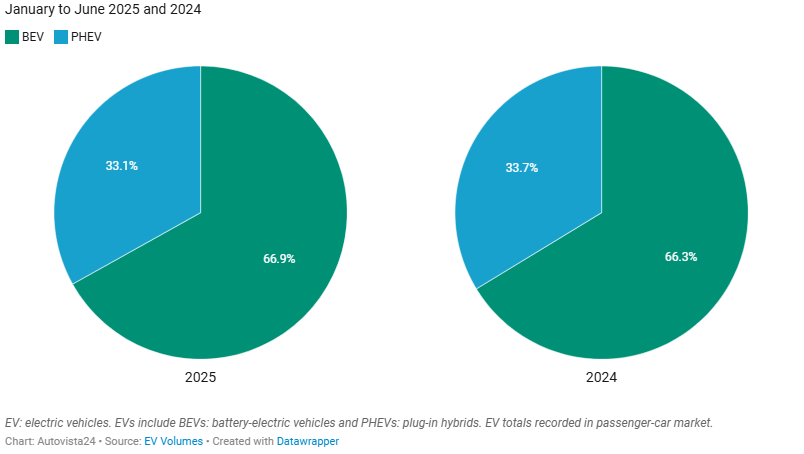

Os híbridos plug-in (PHEV) aumentaram a sua quota no mercado de VE durante o segundo trimestre. Esta tecnologia representou 34,4% das entregas, mais 2,8 pontos percentuais (pp) em termos homólogos. Desta forma, os veículos 100% elétricos a bateria (BEV) corresponderam a 65,6% das vendas.

Quota de mercado dos BEV e PHEV no mercado europeu de VE

No entanto, considerando o primeiro semestre de 2025 como um todo, a quota dos BEV no mercado de VE cresceu 0,6 pp, atingindo um nível dominante de 66,9%. Consequentemente, os PHEV representaram 33,1% do total das entregas.

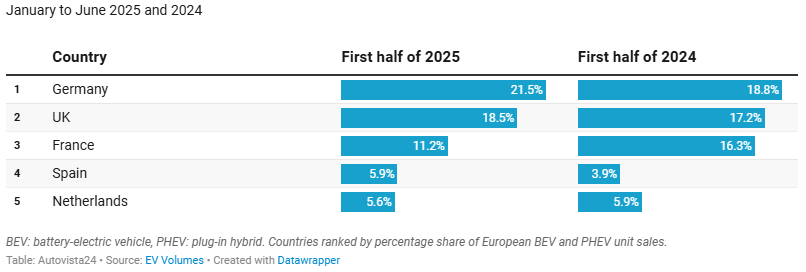

Alemanha lidera a Europa

A Alemanha registou o maior número de vendas de VE na Europa entre janeiro e junho. O país representou 21,5% de todas as vendas de veículos plug-in na região, mais 2,7 pp em termos homólogos. O Reino Unido também apresentou volumes elevados, correspondendo a 18,5% do total europeu de VE, acima da anterior quota de 17,2%.

Principais mercados europeus de VE por quota nacional

A França ficou em terceiro lugar, com 11,2% das entregas totais. No entanto, este valor representa uma queda significativa de 5,1 pp face ao primeiro semestre de 2024. A Espanha surgiu em quarto lugar, com 5,9%, um progresso positivo em relação à sua anterior quota de 3,9%.

Os Países Baixos registaram o quinto maior volume de vendas de VE no primeiro semestre. A sua quota de 5,6% caiu 0,3 pp em comparação com o mesmo período de 2024.

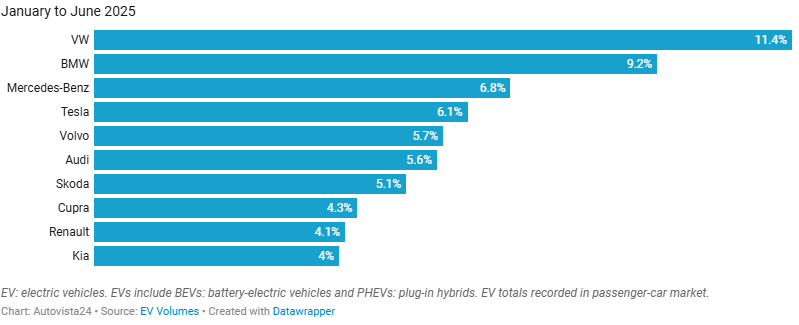

Vitória expressiva da VW no mercado de VE

A Volkswagen (VW) liderava o mercado europeu de VE ao fim de seis meses de 2025. A sua quota de mercado aumentou de 6,5% no mesmo período de 2024 para 11,4% este ano.

Principais marcas por quota no mercado europeu de VE

Este resultado deveu-se ao facto de a marca ter mais do que duplicado o total de entregas. Concretamente, foram entregues 204 805 unidades aos clientes, o que representa um crescimento homólogo de 115,8%. O construtor alemão foi também a marca mais vendida no segundo trimestre.

A VW obteve sucesso tanto no segmento dos BEV como dos PHEV. Três modelos da gama ID. figuraram no top 10 europeu de veículos 100% elétricos entre janeiro e junho, representando 56,5% das vendas de VE da marca. Por outro lado, o SUV Tiguan liderou o mercado regional de PHEV.

O desempenho impressionante da VW foi alcançado à custa dos seus dois rivais nacionais, BMW e Mercedes-Benz.

A BMW manteve-se em segundo lugar, embora a sua quota de mercado tenha caído 0,7 pp, para 9,2%. Isto apesar de um crescimento das vendas de 15,1%, equivalente a 164 976 unidades. A marca registou um desempenho sólido no segundo trimestre, com um aumento de 17,3% nos volumes.

O iX1 BEV foi o VE mais vendido do construtor, representando 18,8% do seu total na região. O i4 BEV e o X1 PHEV também deram contributos significativos, com quotas de 14,2% e 12%, respetivamente.

Por sua vez, a Mercedes-Benz registou uma queda de 3,5% nos volumes. O total de 121 986 unidades correspondeu a uma quota de mercado de 6,8%, abaixo dos anteriores 8,7%. Este declínio foi impulsionado por uma quebra de 8,1% nas vendas durante o primeiro trimestre. No entanto, a marca recuperou entre abril e junho, registando um crescimento de 1,5%.

Os dois VE mais vendidos da Mercedes-Benz foram os modelos totalmente elétricos EQA e EQB. Estes representaram 16,9% e 14,1% das vendas europeias de VE da marca, respetivamente. O GLC PHEV também registou entregas significativas, correspondendo a 12,9% das vendas de VE do construtor.

Trajetórias contrastantes no mercado de VE

A Tesla terminou o primeiro semestre de 2025 em quarto lugar. A marca norte-americana sofreu uma queda homóloga de 33,4% nas vendas, com 109 985 entregas. Podem ser traçados vários paralelos entre este resultado e a recuperação da VW.

No primeiro semestre de 2025, a Tesla deteve uma quota de mercado de 6,1% no mercado europeu de VE. Este valor ficou 0,4 pp abaixo da quota da VW no mesmo período do ano anterior. No primeiro semestre de 2024, a Tesla liderava o mercado, com 11,4% das vendas regionais de VE — exatamente a mesma quota agora controlada pela VW.

O quinto lugar foi ocupado pela Volvo, que tem dificuldade em igualar o seu desempenho de 2024. No primeiro semestre de 2025, os volumes caíram 17,2%, para 102 533 unidades, enquanto a sua quota de mercado recuou 2,8 pp, para 5,7%. O construtor sueco registou uma queda ainda mais acentuada no segundo trimestre, com uma diminuição de 20,9% nas vendas, descendo para sétimo nesse período.

Em contraste, a Audi está a ter um 2025 mais positivo. A marca ficou a apenas 2 519 unidades de entrar no top 5, graças a um aumento de 6,3% nas entregas ao longo dos primeiros seis meses do ano.

As 100 014 vendas de VE da Audi traduziram-se numa quota de 5,6% no primeiro semestre, abaixo dos 6,5% registados 12 meses antes. Esta descida poderá dever-se ao sucesso da VW, que lidera a tabela.

Dentro do grupo, a Skoda viu as suas vendas dispararem, subindo uma posição até ao sétimo lugar. A marca registou o maior crescimento homólogo entre as 10 primeiras, com um aumento de 154,4%, para 91 943 unidades. A sua quota de mercado mais do que duplicou, passando de 2,5% para 5,1%. O segundo trimestre foi igualmente excecional, com um aumento de 199,2% nas entregas.

Quedas de Cupra e Kia

A Cupra desceu uma posição, ficando em oitavo lugar. A marca espanhola registou um crescimento de três dígitos no primeiro trimestre, com volumes a aumentarem 124,6% entre janeiro e março. Não conseguiu repetir este desempenho no segundo trimestre, mas ainda assim alcançou um crescimento de 56,4%.

Isto resultou numa melhoria de 84,6% no primeiro semestre, enquanto a sua quota de mercado subiu de 2,9% para 4,3%.

A Renault foi outro construtor que começou o ano de forma positiva, com um aumento homólogo de 90% nos volumes durante o primeiro trimestre. O ritmo de vendas abrandou ligeiramente entre abril e junho, com um crescimento de 57,9%.

No total, as entregas da Renault aumentaram 72% no primeiro semestre de 2025, o que foi suficiente para subir ao nono lugar. Consequentemente, a sua quota de mercado aumentou 1,1 pp, para 4,1%.

A Kia caiu para o 10.º lugar, com um total de 72 457 unidades vendidas, um aumento de 12,5% face ao primeiro semestre de 2024. Apesar do crescimento consistente, a sua quota de mercado diminuiu de 4,4% para 4%. Esta descida pode ser atribuída ao aumento da concorrência e ao forte crescimento das vendas de outras marcas.

A posição da Kia no top 10 não parece segura. O construtor foi o 12.º mais vendido em VE entre abril e junho, enquanto a BYD alcançou o oitavo lugar. Esta foi a primeira aparição do construtor chinês na tabela trimestral europeia. A marca chinesa registou o maior crescimento homólogo de todas as marcas do top 10 no segundo trimestre, com as vendas a aumentarem 335,6%, para 42 005 unidades. Se esta tendência se mantiver, a BYD poderá entrar no ranking anual já no terceiro trimestre.

Este conteúdo foi-lhe apresentado pela Autovista24.

Please note that this article is an AI-created translation of an original article published in English on Autovista24. In the event of any discrepancy or inconsistency between the translation and the English version, the English version always prevails.