Fechar

FecharA pandemia levou a que o mercado dos carros usados, na Europa, atingisse lucros astronómicos. Mas este ano a situação mudou e o mercado dos carros usados está sob pressão. O Dr. Christof Engelskirchen, economista-chefe do Grupo Autovista, dá uma perspetiva para 2023.

Os carros usados tiveram um boom durante a pandemia. A procura excedia a oferta, visto que as pessoas procuravam alternativas seguras aos transportes públicos e trocaram carros mais velhos por outros mais recentes. Os preços não paravam de subir.

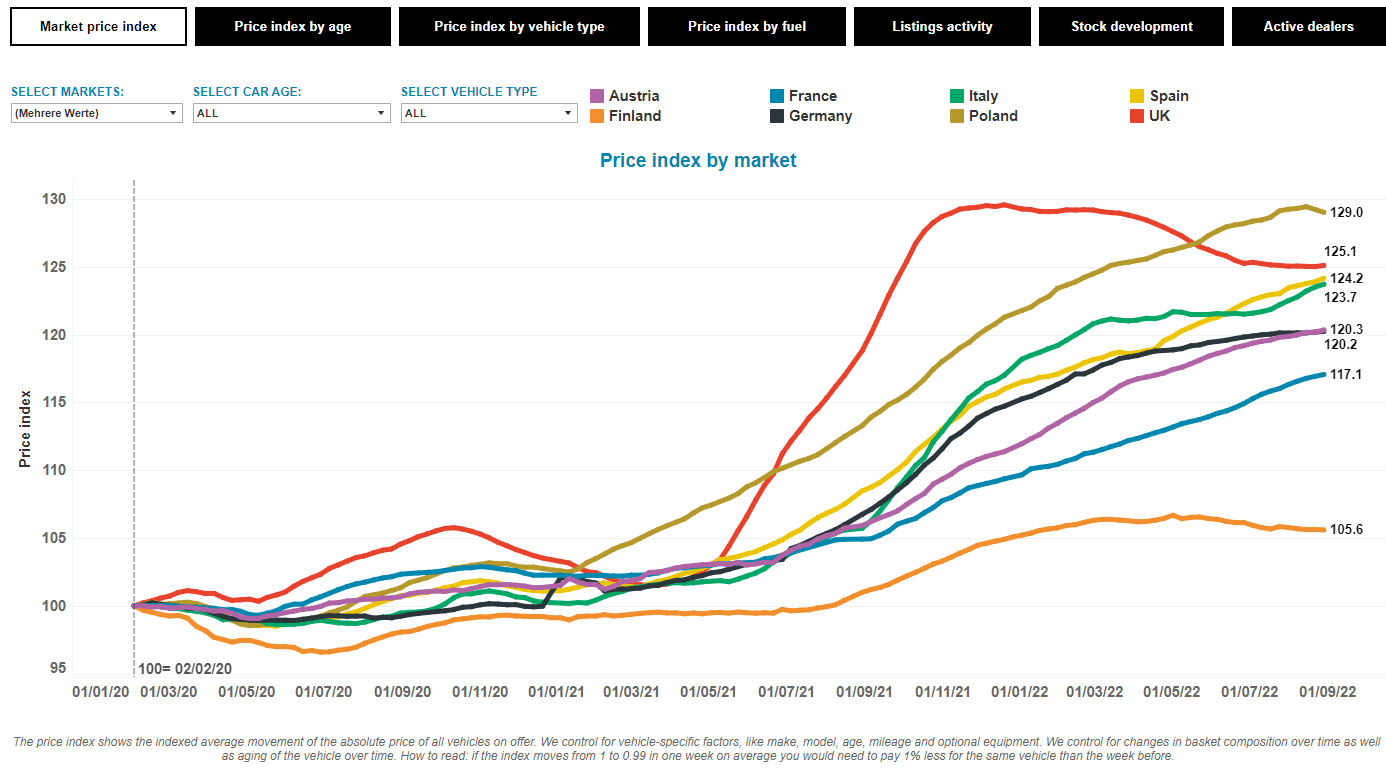

A redução da oferta de veículos novos também contribuiu para a prosperidade do mercado dos automóveis usados. Esta situação proporcionou lucros sólidos às partes interessadas, que tinham como principal queixa a falta de carros para vender. O aumento dos preços pode ter acalmado recentemente, mas o mercado ainda não atingiu o ponto de viragem – com exceção de alguns que acabaram por baixar, embora de forma branda, por exemplo, a Finlândia, Polónia e Reino Unido.

Índice de preços de carros usados por país

Transações de carros usados em queda em 2022

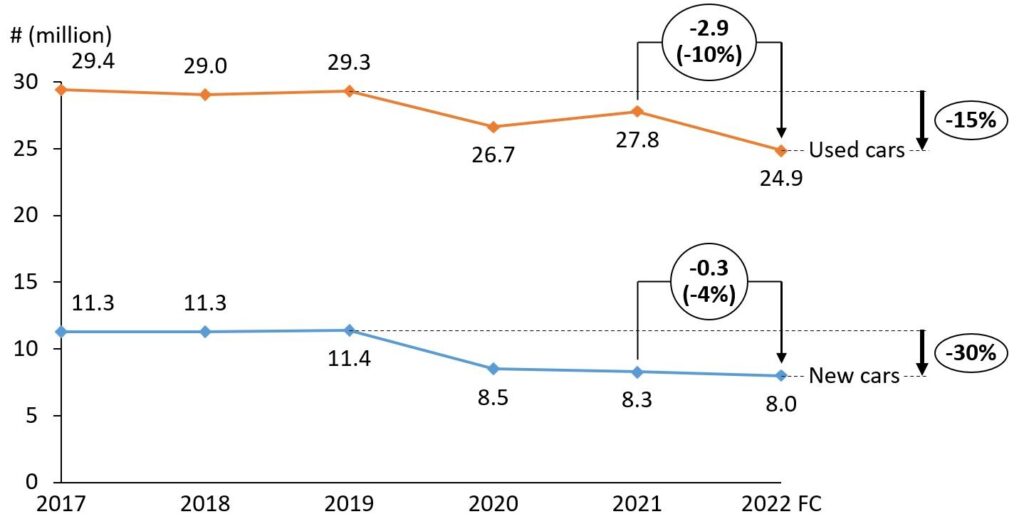

Inicialmente as vendas de automóveis usados mantiveram-se estáveis em comparação aos registos de aquisição de novos carros. Entre 2019 e 2020, as transações de usados nos cinco grandes mercados europeus (Alemanha, França, Itália, Espanha e Reino Unido) diminuíram para cerca de 2,6 milhões de unidades (de 29,3 milhões para 26,7 milhões), em parte devido aos confinamentos. Os mercados dos carros usados recuperaram rapidamente para os 27,8 milhões de transações, baixando apenas 5% se comparado a 2019, ano pré-COVID-19.

Em contrapartida, as transações de automóveis novos caíram cerca de 25% em 2020 face a 2019 e terminaram ligeiramente abaixo do valor de 2019 em 2021. Tendo por base as últimas previsões para 2022, as vendas de carros novos podem sentir ainda mais sinais de contração, mas não na mesma magnitude que os mercados dos carros usados, os quais perderão perto de 3 milhões de transações em 2022 se comparado a 2021.

“Três anos após a rutura das cadeias de abastecimento da indústria automóvel, estamos a presenciar um ponto de viragem para os mercados dos carros usados,” comentou Andreas Geilenbruegge, diretor de avaliações e insights na Schwacke (uma parte integrante do Grupo Autovista). “As transações no mercado dos carros usados começam a sentir alguma pressão. O nosso panorama mais recente indica-nos que só para a Alemanha, haverá menos um milhão de transações no que respeita aos carros usados em 2022. Haverá apenas 5,7 milhões de transações em comparação com os 6,7 milhões de 2021 – uma contração de 15%.”

Transações de carros novos e usados os cinco maiores mercados de 2017 a 2022*

A confiança dos consumidores é a mais baixa de sempre

Esta contração é bem mais substancial do que aquela que os principais atores anteciparam no início do ano. Existem várias razões pelas quais os mercados dos carros usados testemunhem este decréscimo:

- Com o aumento da inflação, os preços dos carros usados dispararam tanto que chegaram a testar os limites da procura. Neste momento as pessoas já estão a considerar se vale a pena comprar um veículo usado pelo preço que pedem atualmente. A alternativa é manter o carro atual durante mais algum tempo.

- As alterações das políticas monetárias pelos bancos centrais destinam-se a combater a inflação, contudo, acarreta um risco tangível de consequências negativas para as economias e mercados de trabalho. Este é outro fator crucial que atrasa as decisões de compra.

- A agressão da Rússia na Ucrânia adiciona mais uma camada de incerteza à equação, a qual não está apenas ligada aos custos da energia. A confiança dos consumidores atingiu mínimos históricos.

- A contínua falta de oferta de carros novos também faz reduzir o número de veículos usados disponíveis. Por exemplo, os modelos registados entre 2018 e 2019, que se encontram em fase de renovação do leasing, enfrentam agora períodos mais longos, visto que os seus substitutos não estão a chegar, reduzindo assim o número de carros usados disponíveis. Além disso, se juntarmos a isso três anos de registos abaixo do normal para veículos ciclo curto “novos” no mercado dos usados percebemos melhor o panorama.

Menos transações de carros usados

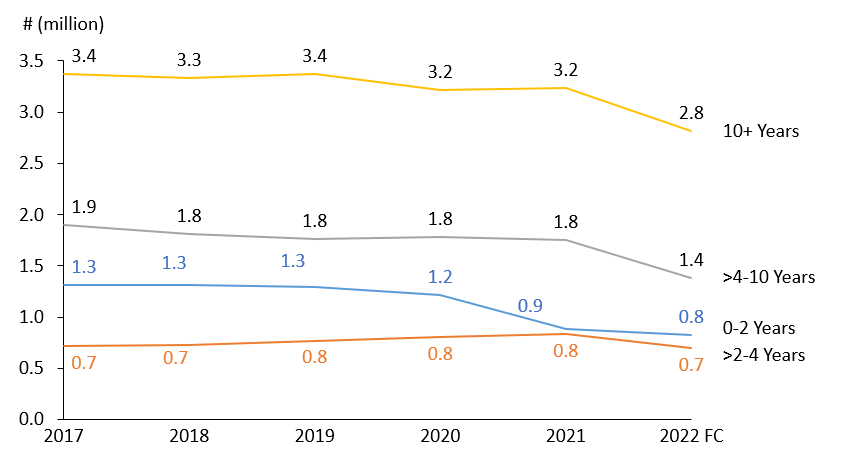

A contração dos mercados está largamente associada com os carros usados mais velhos, por exemplo, os que têm mais de quatro ou até mesmo 10 anos. “As transações de carros usados mais novos, especialmente aqueles que provêm dos leasings, têm conseguido manter-se de forma notável. Estas encontram-se num nível pré-crise”, disse Marc Odinius, Diretor Geral da Dataforce. “Nós também previmos a queda acentuada nos novos registos de veículos de ciclo curto varrer os mercados dos carros usados na atualidade, visto que, os OEMs procuram canais mais rentáveis. É por isso que as transações no ramo dos carros usados de zero a dois anos se encontram em baixo. Mas, é claro que a contração de maior impacto acontece no segmento dos carros mais velhos.”

Transações de carros usados por idade (exemplo: Alemanha) jan. de 2017 a 2022*

Os preços elevados fazem com que as pessoas não se queiram comprometer

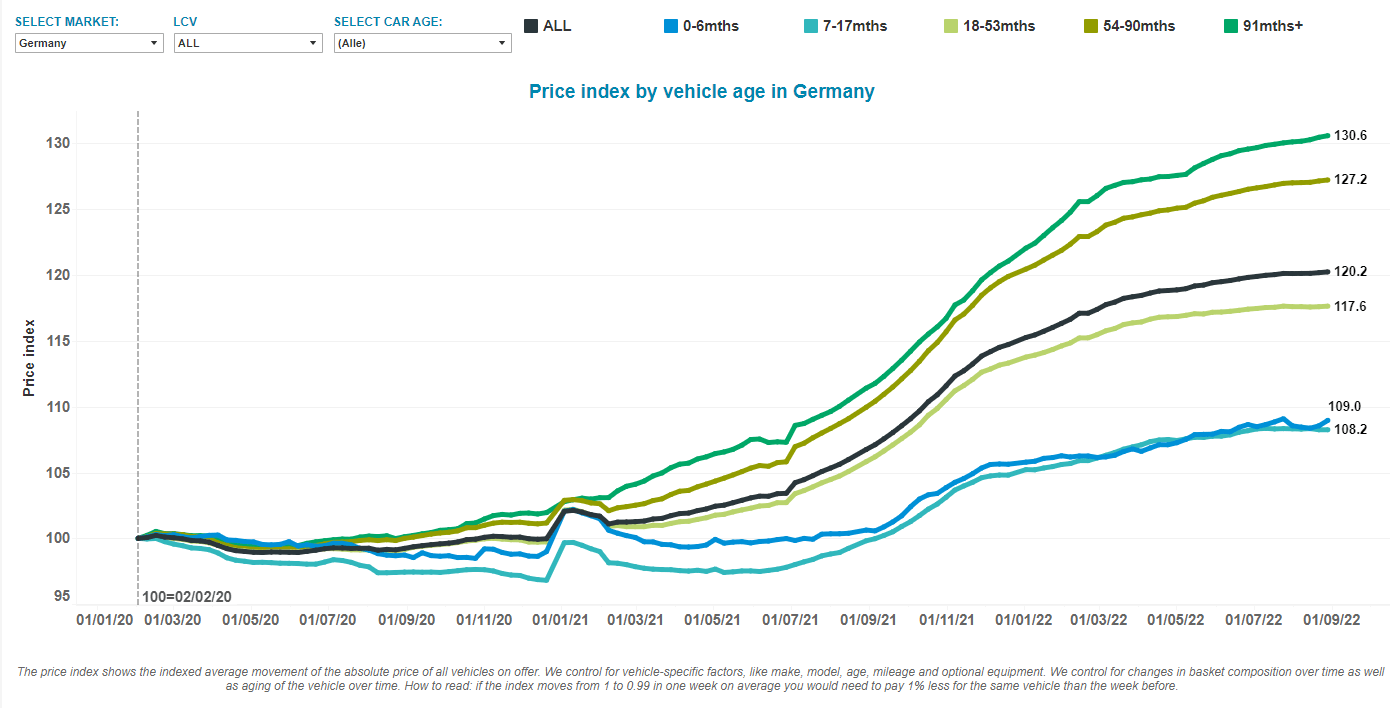

É no segmento dos carros usados com mais de quatro anos que se sentem as maiores pressões. Foi nesta categoria que os preços subiram mais do que em qualquer outro grupo etário, o que explica o porquê deste segmento estar a mostrar sinais de abrandamento. Segundo Geilenbruegge, “a falta de oferta abundante de automóveis, combinada aos elevados preços tornam ainda mais difícil encontrar o comprador ideal para um determinado carro em particular. Pelos preços que se praticam atualmente, as pessoas não estão dispostas a comprometer-se e algumas afastam-se deste mercado.”

Índice do preço dos carros usados por grupos etários (exemplo: Alemanha)

Perspetivas incertas para 2023

A origem da c

e atual reside nas cadeias de abastecimento que foram rompidas, elevada procura, e também no enorme poder de compra privado e público. A seguir à contração económica de 2020, registou-se uma rápida recuperação em 2021, a qual fez disparar um pouco os preços da energia e inflação já no final de 2021.

A invasão russa na Ucrânia no início de 2022 fez subir ainda mais os preços da energia. São responsáveis por aproximadamente 50% da inflação que estamos a testemunhar na Europa. Os bancos centrais estão a sentir agora a alfinetada, embora seja tardia vem com mais força, criando assim outro elemento de stress económico. Não esquecendo que, existem contínuas faltas de semicondutores e bloqueios na China, que não cessam de perturbar as cadeias de abastecimento. As vagas de infeções por COVID-19 no outono e inverno também podem ter um impacto negativo.

O cenário base do Grupo Autovista para 2023 antecipa problemas contínuos na cadeia de abastecimento, crescimento económico muito baixo associado a uma incerteza bastante elevada, e uma inflação acima do desejado. Isto irá manter os mercados de carros novos e usados sob pressão. O presente nível de contração dos mercados dos carros novos é maioritariamente causado por problemas na cadeia de abastecimento – a maioria dos carros para registo já passaram da data prevista há vários meses. Alguns destes problemas na cadeia de abastecimento automóvel devem ser aliviados em 2023, sendo já este o quarto ano da crise.

Os registos de carros novos devem aumentar face a 2022. Espera-se que os mercados dos carros usados também sejam estimulados, dado que existirá uma maior oferta de carros. Espera-se uma recuperação em 2023 comparativamente a 2022 tanto nos mercados de automóveis novos como no de usados, mas isto não significa que 2023 seja um ano de recuperação para a indústria automóvel.

Certamente que as projeções para 2023 são sensíveis às assunções de quão rapidamente os abundantes fatores negativos serão aliviados. Poderão existir cenários mais positivos presentes em 2023, por exemplo, se for possível chegar a um cessar-fogo na Ucrânia ou se os preços da energia caírem. Contudo, será mais sensato optar por uma visão mais negativa dos acontecimentos. Por exemplo, nas suas perspetivas económicas de julho, o FMI afirmou: “os riscos das previsões recaírem para o lado negativo são esmagadores”.

Este conteúdo foi-lhe apresentado pela Autovista24.

Note-se que este artigo é uma tradução do original publicado em inglês na Autovista24 e, por conseguinte, poderá conter pequenos erros ortográficos. Caso verifique qualquer discrepância ou inconsistência entre o original e a tradução, a versão que prevalecerá será sempre a inglesa.